Le Guide de l'épargne - Partie 3 / 4

Critères d'investissement & Stratégie d'allocation d'Actifs

Lorsqu’un individu aisé va voir un banquier privé, celui-ci réalise une étude appelée un IPS (Investment Policy Statement). L’objectif d’une telle étude est de comprendre le contexte du client et formaliser factuellement ses besoins financiers. Cela permettra ensuite de définir une stratégie d’allocation d’actifs, c’est à dire une répartition optimale du patrimoine et des investissements. Nous allons voir ici comment effectuer vous-même cette analyse.

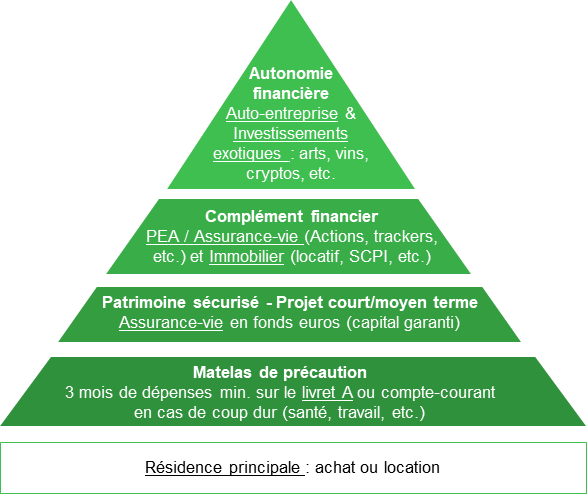

Stratégie d'allocation d'actifs : la pyramide de Maslow de l'épargne

La pyramide de Maslow présente initialement une hiérarchisation des besoins à satisfaire pour un individu. En faisant un parallèle avec l’épargne, cette pyramide s’avère très utile pour prioriser et hiérarchiser ses finances personnelles. On retrouve en bas de la pyramide les premiers besoins à satisfaire : résidence principale, matelas de précaution, etc. En haut de celle-ci, les éléments qui relèvent davantage du désir, la dernière couche étant l’autonomie financière complète. Chacun en fonction de son profil devra définir et affiner sa propre pyramide patrimoniale, selon les critères ci-dessous.

Critère 1 : profil d'investisseur

Il se compose des élément suivants :

- Source de richesse : la richesse est créée soit activement, par des activités entrepreneuriales ou des investissements. Par opposition, à passivement, lorsque celle-ci provient d’un héritage, ou autre manne financière externe.

- Mesure de la richesse : en général, il existe une corrélation positive entre la perception de niveau de richesse et la volonté d’investir. Si un investisseur perçoit sa richesse comme faible, il aura une faible tolérance au risque. Ainsi il souhaitera ne détenir que des investissements peu volatils.

- Étape de la vie : les investisseurs plus jeunes ont davantage de possibilité de prendre des risques si on prend en compte leurs futurs salaires. Ils ont également plus de temps pour se remettre des baisses de marché de court terme.

- Types de personnalité : on peut trouver quatre catégories générales d’attitude et de style. Ceux-ci fournissent des indications sur le comportement lié à l’investissement. Alors, de quelle catégorie pensez-vous faire partie ?

-

- L’investisseur prudent : il a une aversion pour le risque et fonde ses décisions sur ses sentiments. Une fois qu’il a pris une décision, il s’y tient et son portefeuille affiche un faible taux de rotation.

- L’investisseuse méthodique : il a également une aversion pour le risque mais fonde lui ses décisions sur sa réflexion, sa décision d’investissement est généralement conservatrice.

- L’investisseur individualiste : moins d’aversion pour le risque et fonde ses décisions sur la réflexion. Il est confiant dans sa capacité à prendre des décisions d’investissement.

- L’investisseuse spontanée : moins réticent au risque, il fonde ses décisions sur des impressions. Sa réaction aux changements de tendance des marchés peut entraîner une rotation élevée du portefeuille.

- Le temps alloué : il faut également prendre en compte le temps que l’on souhaite passé sur la gestion de son épargne. En effet, cela peut vite devenir chronophage.

Critère 2 : contrainte de l'horizon de placement

L’horizon temporel est l’un des facteurs les plus importants car il affecte la capacité à supporter le risque. En effet, les investissements risqués seront plus volatils et connaîtront des périodes de rendement négatif.

Un investisseur court terme a donc plus de risques d’avoir à sortir d’un investissement au mauvais moment. Un investisseur long-terme aura lui la capacité d’attendre pendant les périodes de baisses et de sortir à un moment plus opportun.

Bien qu’il n’existe pas de définition précise, dix ans ou plus sont généralement considérés comme du long terme. Le court terme lui comme trois ans ou moins.

Critère 3 : contrainte de liquidité

Selon la situation, la liquidité peut avoir un certain nombre de significations et d’interprétations. Dans le contexte de profil d’investissement, elle signifie la capacité à répondre à des besoins de trésorerie anticipés et d’autres imprévus (problèmes de santés/travail, amis dans le besoin, etc.) et donc à supporter un certain risque.

Ainsi, un investisseur avec des besoins importants de liquidité, sera amené à devoir se retirer du marché à un mauvais moment. Un investisseur ayant beaucoup de liquidité en réserve, pourra lui garder le contrôle sur le timing de ses sorties et pourra se placer sur des investissements plus volatiles / risqués.

Critère 4 : contraintes de l'impôts et des situations particulières

La fiscalité globale doit être prise en compte lors de l’élaboration d’une stratégie d’investissement. Voici les principaux types d’impôts :

- Impôt sur le revenu : impôts sur toutes formes de revenu (salaire, location, dividende, intérêts), désormais retirés à la source sur les salaires par prélèvement mensuel, puis déclarés et revus de façon annuelle.

- Impôt sur les plus-values : impôts encourus sur l’appréciation lors de la vente d’un actif dont la valeur a augmenté.

- Impôt sur les biens personnels (ex-ISF) : impôts payés sur la valeur d’un actif (par exemple, automobiles, biens immobiliers).

- Impôt sur les transferts de patrimoine : impôts payés sur la valeur totale des biens transférés à une autre personne par héritage, donation, etc.

Il est important de comprendre et maitriser ces impôts, si l’on souhaite dessiner une stratégie idéale. En effet, certains produits comme le PEA ou l’Assurance-vie par exemple, permettent de les réduire significativement.

Certains investisseurs présentent également des caractéristiques spécifiques pouvant affecter leur stratégie d’investissement :

- Les préoccupations particulières en matière d’investissements (par exemple, l’investissement socialement responsable)

- Restrictions sur la vente d’actifs (par exemple, participation importante sur un seul titre d’une entreprise familiale, ou de l’entreprise ou ex-entreprise employante)

- Legs souhaités (par exemple, le client a l’intention de laisser son domicile ou une certaine somme de son patrimoine à une œuvre de bienfaisance ou à d’autres personnes)

Critère 5 : capital financier et capital humain

La richesse totale d’un investisseur est composée à la fois de son capital humain et de son capital financier.

En France, le capital humain est rarement pris en compte dans les estimations patrimoniales, il est pourtant clé. Il correspond à la valeur des revenus futurs attendus du travail pour les années restantes à travailler. La valorisation du capital humain est similaire à la valorisation d’une action. Sa valeur est la valeur actualisée des flux de trésorerie futurs. Ainsi, les emplois à haut risque (par exemple, les professionnels de base-jump) requièrent un taux d’actualisation plus élevé. Bien que la théorie soit simple, dans la vie réelle de multiples hypothèses sont nécessaires et il est ainsi difficile d’estimer correctement le capital humain. Le capital humain amène à deux conclusions majeures:

- Un des meilleurs investissements que vous pouvez faire, est un investissement dans vous même, en continuant à vous former sur des sujets valorisés par les employeurs

- Si vous pensez que votre salaire sera amené à évoluer significativement dans les années à venir, vous avez potentiellement plus de capacité à prendre des risques

Le capital financier est la somme de tous les autres actifs d’un individu. Il comprend des éléments financiers tels que les obligations, les actions et les investissements alternatifs, ainsi que des biens personnels tels qu’une maison, une voiture et les autres actifs physiques.

Objectifs risques & rendements

L’objectif de risque doit porter à la fois sur la capacité et la volonté du client de prendre des risques. La capacité du client à prendre des risques est déterminée objectivement, tandis que la volonté de prendre des risques est une question beaucoup plus subjective et émotionnelle.

- Capacité à prendre des risques : capacité du portefeuille à supporter des pertes sans mettre en péril les objectifs de l’individu. Il s’agit du degré de volatilité que le portefeuille peut supporter tout en répondant aux dépenses qui vous sont requises. Ainsi, si vos dépenses sont faibles par rapport à votre portefeuille, vous avez une capacité accrue à prendre des risques. Une autre considération est celle des objectifs. Par exemple, si les objectifs liés au maintien de notre style de vie et à la prise en charge des êtres qui vous sont chers sont essentiels, ceux liés à des vacances extravagantes sont secondaires.

- Volonté de prendre des risques : comme nous l’avons dit, elle est subjective et liée à votre profil psychologique. Quelques questions spécifiques que vous pouvez trouver sur internet peuvent vous aider à placer sur une échelle de volonté de façon plus précise.

Nous pourrons ensuite déterminer l’objectif de rendement. Souvent, le rendement peut être divisé en un rendement requis et un rendement souhaité. Le rendement requis est ce qui est nécessaire pour atteindre des objectifs prioritaires ou critiques (soins de santé, éducation, etc.). Les objectifs de rendement souhaités dépendent de vous, mais peuvent être des choses comme l’achat d’une résidence secondaire, un départ plus tôt à le retraite, etc. Je ne m’attarderai pas à définir ici une méthode précise our calculer le rendement attendu car souvent nous chercherons un rendement le plus élevé possible tout en respectant nos contraintes (investissements responsables, etc.).

Stratégie d'Allocation d'Actifs (SAA)

- La règle des 60/40 pour l’investisseur classique : 60% en actions ou actifs risqués long-terme et 40% en actifs productifs ou à faible risque plus court-terme (obligations, livrets, etc.). Vous pouvez ensuite ajuster la barre en fonction de votre capacité et volonté à prendre des risques.

- Définir sa pyramide de Maslow, en définissant l’enveloppe nécessaire pour chaque couche de la pyramide.

- Diversification des actifs très risqués, il est important de diversifiés entre les classes d’actifs (actions, or, crypto-monnaie, private equity, vins, etc.) mais également au sein d’une classe d’actif (crypto-monnaie : bitcoin, etherum, litcoin, etc.), en particulier sur les actifs très volatiles / risqués.

- Allocation d’actifs tactique court-terme (vs stratégique / long-terme) : il est possible d’essayer de profiter de tendance court terme des marchés et de s’éloigner de son allocation idéale long-terme sur une certaine période.

Bonjour,

tout d’abord merci pour toutes ces explications très riches, c’est vraiment super d’avoir autant d’informations claire et bien expliquée.

Suite à la vente d’un appartement, je me retrouve avec environ 200.000 euros de liquidité, placée pour le moment sur un compte ne rapportant rien. Je profite donc pour diversifier, notamment aidé par votre site. Ma stratégie est la suivante :

– 30% placé en fond euros pour la sécurité et la liquidité via une bonne assurance vie (je penche pour LYNXEA)

– 30% placé en action ETF via un PEA (je penche pour FORTUNEO)

– 20% en immobilier pierre papier

– 15 % en crowfunding immobilier

– 5% en cryptomonnaie et autre investissement exotique

J’ai 2 questions :

1 – que pensez vous de mon projet d’allocation ?

2 – Pour l’assurance vie, j’hésite entre Lynxea Avenir et Lynxea Spirit 2. Ce qui m’intéresse dans ces 2 assurances vie c’est la performance du fond euros, bien qu’on soit « obligé » d’investir respectivement 50% et 25% en unité de compte (et j’ai compris en vous lisant qu’on pouvait ensuite arbitrer pour arriver à 100% fond euros, ce qui est mon but.

Toutefois, j’ai été surpris de voir sur le site Lynxea que la gestion du fond euro pour le contrat Spirit 2 est de 2% (vs 0,7% pour le contrat Suravenir) –> 2% de gestion pour le fond euro me parait énorme ! (non?) je n’ai pas vu cette information sur votre site. Ça anéanti complètement l’intéret de ce contrat si on veut faire 100% fond euro de mon point de vue . Est ce bien cela ou bien ma compréhension est mauvaise ?

Merci beaucoup pour votre retour.

Bonjour Apaki,

Merci pour votre retour, vous pourrez trouver ci-dessous mes réponses à vos deux interrogations :

1) Ici il faudrait un peu creuser davantage par rapport à vos objectifs futures, achat immobilier, vos besoins de liquidités, etc. mais vu d’avion je peux néenmoins vous dire que cela parait cohérent et bien diversifié oui. Les acteurs Linxea et Fortuneo font également partis de nos top choix pour respectivement l’assurance-vie et le PEA.

2) Alors concernant Linxea :

2a) Allocation

– Avenir : pour accéder au fonds euros « Suravenir Rendement », vous devez avoir un minimum de 30 % en UC à l’ouverture mais aussi pendant le reste de la vie du contrat. Il vous sera impossible par la suite de passer à 100 % en fonds euros comme vous souhaitez le faire. Le fonds « Suravenir Opportunités » est plus performant mais demande un minimum de 50 % en UC.

– Spirit2 : même chose concernant le fonds euro « Nouvelle Génération », minimum de 25 % au début et pendant la durée de vie du contrat.

2b) Frais de gestion fonds euros

– Ici ça ne sert pas à grand chose de se préoccuper des frais de gestion des fonds euros car les performances des années précédentes sont communiquées en ayant déjà soustrait ces frais (performance net), la performance brute n’étant presque jamais donnée pour les compagnies d’assurances. J’ai l’impression que le 2 % correspond ici au risque de perte maximum en capital de ce fonds nouvelle génération. C’est une petite « bidouille » juridique de Linxea.

Si vous souhaitez une Assurance-vie à 100 % en fonds euros, il vous reste Darjeeling mais les performances ne seront pas très bonnes avec cette allocation…

https://www.grainedinvestisseur.com/comparatif-assurance-vie/darjeeling-avis-assurance-vie/

J’espère vous avoir aidé. Bonne journée !

Merci 0our cette article très utile et bien construit.