Assurance Vie

Notre guide de l’assurance-vie présente le fonctionnement de ce produit d’épargne et de prévoyance préféré des français. Grâce à de nombreux schémas et des explications simples, maitrisez les différents termes et mécaniques avant d’investir : fonds en euros, unités de comptes, gestion libre vs pilotée, fiscalité et frais, etc. Une fois ces éléments compris, vous pouvez aller analyser les performances et comparer les différents contrats !

1. Fiche Produit

Objectifs

- Constituer un patrimoine

- Transmettre son patrimoine

Notes

- Intérêt du produit : 9/10

-

Note verte :

-

Complexité :

Caractéristiques

- Investissement minimum : 100 €

-

Investissement maximum : conseillé 150 000 €

(pour des avantages fiscaux optimaux, mais peut être au delà)

(limite de garantie de 70 000 € pour chaque fonds euros par l’état français)

-

Durée : conseillé minimum 8 ans

(s’applique à la date d’ouverture du contrat)

- Frais : frais sur versement & frais d'arbitrage (0% pour les meilleurs contrats d’assurance vie), frais de gestion des fonds euros & Unités de Compte, et frais additionnels (frais de transactions sur les ETFs)

- Disponibilité du capital : en fonction des sous-produits

2. Présentation et explication des concepts de l'assurance vie

01.

Produit d'épargne et prévoyance

L’assurance-vie est un double-produit :

D’un coté, il peut être vu comme un quasi-produit d’épargne, en permettant de générer des intérêts sur le capital engagé. Il est possible de réaliser des versements réguliers (ex. mensuel) de façon automatique.

D’un autre coté, il constitue en un produit de prévoyance d’assurance décès. En effet, en cas de décès, l’assurance vie sera transmise aux bénéficiaires désignés à l’ouverture du contrat. Ceci avec une fiscalité avantageuse.

02.

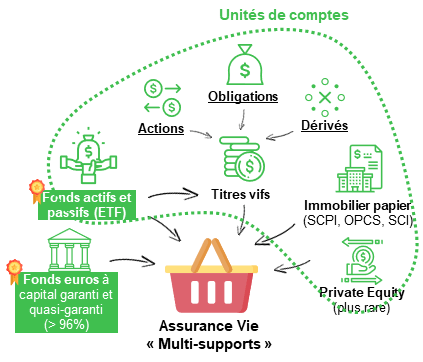

Multi-classes d'actifs

L’assurance vie est un support qui permet d’investir dans plusieurs produits financiers que l’on peut répartir en deux catégories :

- Fonds euro assurance-vie classiques ou dynamiques : investissement à capital garanti ou quasi-garanti (pertes inférieurs à 3 %). Ceci signifie que vous ne pouvez pas perdre votre investissement initial.

- Les Unités de Comptes (souvent abrévié UC) sont les autres produits d’investissement. Ceux-ci dépendent de ce que propose chaque assurance vie mais on retrouve souvent : des fonds passifs (ETFs ou trackers), des fonds actifs, de l’immobilier papier (SCPI, etc.), des actions ou des obligations en directs, et même parfois des fonds de Private Equity (FCPI). En général, le capital investi est à risque, et vous pouvez donc perdre les montants investis, par exemple en cas de crises.

Les rendements et les risques sont très variables en fonction des produits dans lesquels vous investissez.

03.

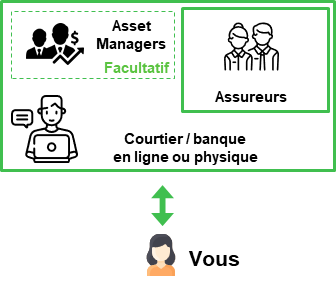

Acteurs

Les assurances vie sont proposées par un duo d’acteur. D’un côté un courtier physique ou en ligne (exemple Linxea). De l’autre côté, un assureur (exemple Crédit Mutuel Suravenir) qui gère le fonds dans lequel vous investissez.

A ces deux acteurs, s’ajoute parfois un troisième, les Asset Managers ou gestionnaires d’actifs en français. Ceux-ci proposent de la gestion piloté (voir plus bas) au sein d’une assurance vie au travers des fonds de leurs catalogues. Comme exemple de noms d’Asset Managers connus, nous pouvons citer Amundi ou Carmigniac.

3. Rendements vs Risque par sous-produit

Le rendement et le risque d’une assurance vie dépend des produits dans lesquels vous investissez. Plus le risque sera élevé, plus le rendement espéré au long terme sera important, voir le schéma et notre article sur le sujet.

Comme toujours, plusieurs critères sont à prendre en compte pour choisir les produits dans lesquels vous souhaitez investir : patrimoine actuel, capital financier vs capital humain, horizon d’investissement, etc. (voir article).

Dans le cas le plus général, nous vous recommandons d’investir :

- La partie risquée long terme de votre investissement : dans des fonds passifs (ETFs) sur différentes zones géographique et différents secteurs (voir article).

- La partie sécurisée court terme de votre investissement : dans le fonds euro de l’assurance avec capital garanti ou fonds dynamique avec capital quasi-garanti

Voir des exemples d’investissements, avec nos portefeuilles modèles en Assurance Vie.

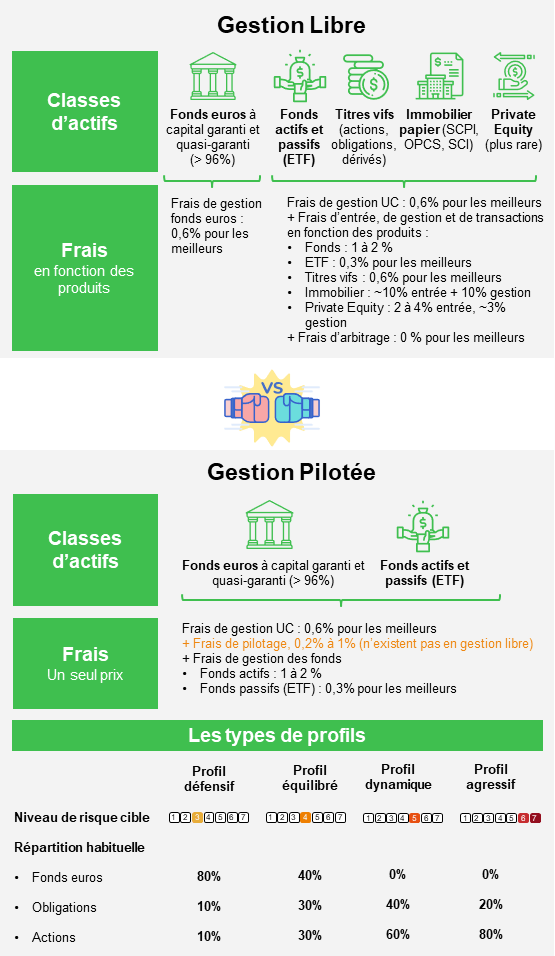

4. Gestion pilotée (vs gestion libre)

La gestion piloté permet de déléguer la gestion de son contrat et de ses investissement à un tiers. On distingue deux types de gestion pilotée :

- La gestion pilotée par robot advisor. En fonction des réponses aux questions d’un robot, celui-ci se chargera de ventiler votre investissement de façon idéale. En général, celui-ci placent votre argent dans fonds passifs (ETF ou trackers) à faibles frais.

- La gestion pilotée par des Asset managers. Une entreprise de gestion d’actifs sera chargée de vos investissement. Celle-ci placera vos encours dans un de ses fonds propres, ce fonds investissant lui même dans d’autres fonds ou dans des titres en directs. Ceci est souvent proposé sous forme d’option par les assurances vies à gestion libre.

Dans les deux cas, vous aurez à choisir votre profil de risque. En général 4 profils sont proposés: défensif, équilibré, dynamique, et agressif. Néenmoins, parfois cela peut aller jusqu’à 10 profils différents voir bien plus, en raison de la combinaison d’options : type investissement responsable, avec/sans immobilier, etc.

Ainsi, l’asset manager ou le robot gère votre investissement et effectue les ordres d’achats / ventes à votre place. Pour cela, des frais de gestion vous seront prélevés. Dans certains cas, la combinaison de ces frais de gestion supplémentaires (0,2 % à 1 %) et des frais des fonds des Asset Managers (1 % à 3) peut s’avérer vraiment rédhibitoire. Les robots, comme Yomoni, ont eux souvent des frais supplémentaires convenables (0,7 %) et surtout investissent dans des ETFs qui eux mêmes ont très peu de frais (0,3 % en moyenne). Cela peut ainsi s’avérer un bon choix dans certain cas.

L’avantage principal de la gestion pilotée est de confier votre gestion à des professionnels, les programmateurs des robots ou les asset managers. Les principaux désavantages étant que cela ajoute une couche de frais supplémentaire et que vous n’avez plus la décision finale sur vos investissements.

Pour qui ?

Gestion libre : pour ceux qui cherchent une optimisation maximum avec des frais les plus bas possibles, qui souhaitent avoir une maitrise intégrale de leur épargne, qui ont des convictions d’investissements sur la surperformance d’un pays ou secteur, ou qui suivent de près leurs investissement. Chez Graine d’investisseur, nous vous facilitons la vie grâce à notre allocataire d’Assurance Vie.

Gestion pilotée : pour ceux qui veulent gagner du temps en déléguant la gestion à un professionnel, qui ont une conviction forte sur la performance de l’IA ou du robot-advisor que propose certains acteurs (ex. NALO), ou qui ont une connaissance financière plus restreinte.

5. Explication Fiscalité

5.1 Fiscalité en cas de retrait / rachat

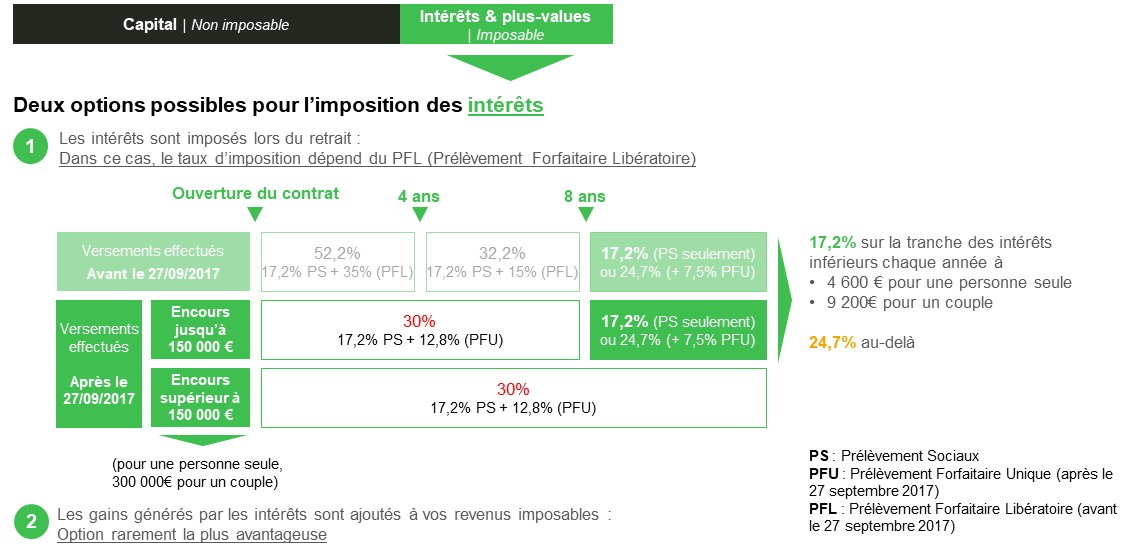

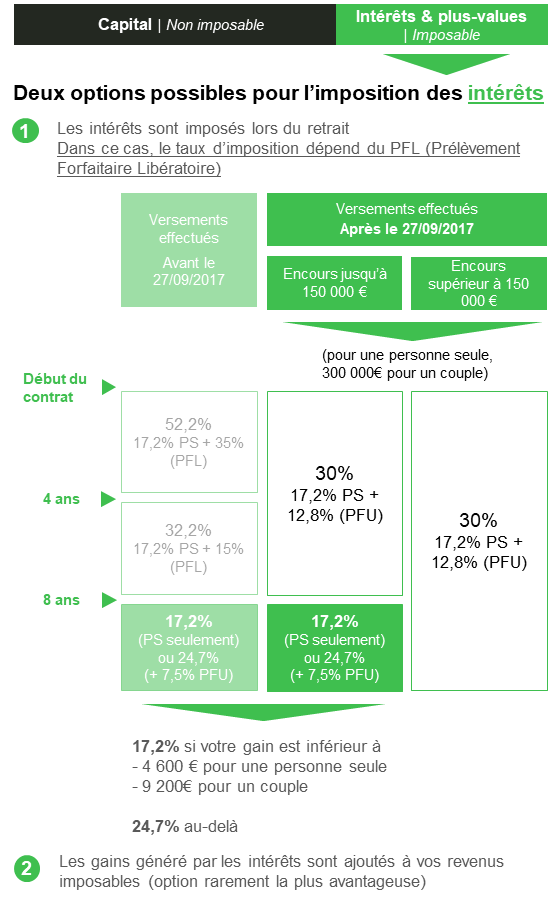

La fiscalité est le principal élément qui rend l’assurance vie avantageuse. Vous êtes taxés lorsque vous sortez de l’argent de votre assurance vie, si cet argent vient d’intérêts reçus ou de plus-values réalisés (différence entre le prix d’achat et de prix de vente d’un produit financier). 8 ans après avoir ouvert votre contrat, vous bénéficiez d’un abattement sur les Prélèvements Forfaitaire Unitaire (PFU) de 4 600 € par personne. Il est donc recommandé de conserver son investissement pendant 8 ans puis de retirer chaque année au minimum 4 600 € afin de bénéficier de cet avantage annuel.

Prenons un exemple :

– 50 000 € ont été investis dans une assurance vie, en intégralité sur des ETFs (fonds passifs actions, donc un investissement agressif)

– Cet investissement a généré un rendement de 6% par an composé en moyenne, soit 50 000 € * (1,06)^8 = 79 500 €

– La neuvième année, si le rendement est de 10%, les intérêts seront de 7 950 € desquels 4 600 € pourront être retirés de l’assurance vie en étant taxés à 17,2% (=791 €, restant net pour l’investisseur 3 809 €), et 3 350 € pourront être réinvestis sur l’assurance vie, portant le montant total investi sur l’assurance vie à 82 850 €, avec un bilan des plus-values restantes en portefeuille de 29 500 € + 3 350 € = 32 850 €.

– La dixième année, le rendement est négatif de -10% (- 8 285 €), le montant total investi redescend à 74 565 €. L’investisseur à quand même intérêt à profiter de l’abattement annuel et à retirer 4 600 € qui seront taxés à seulement 17,2% (=791 €, restant net pour l’investisseur 3 809 €) car les plus values du compte sont toujours positifs (32 850 € – 8 285 € = 24 565 €). Le bilan des plus-ou-moins values restantes en portefeuille sera désormais de 19 965 € (24 565 € – 4 600 €).

Voir notre sélection des meilleures assurances vie.

5.1.1 Exceptions permettant l'exonération d'impôts

1 – Pour les anciens contrats, si les plus-values proviennent de versements réalisés avant le 26 septembre 1997, vous êtes totalement exonérés d’impôts.

2 – L’état français a prévu 4 situations critiques dans la vie d’un individu, pour lesquelles vous serez exonérer d’impôts sur l’ensemble des plus valus sans critères de montants. Ceci s’applique hors prélèvements sociaux qui eux restent de 17,2 % dans tous les cas de figures. Ces situations doivent s’appliquer au souscripteur du contrat ou à son conjoint. La plupart du temps, la demande d’exonération d’impôts sur le revenu doit s’effectuer au plus tard le 31 décembre de l’année suivant l’événement.

- Licenciement. le souscripteur ou son conjoint doivent être inscrit à pole emploi à la date de la demande.

- Retraite anticipée, en particulier lorsque celle-ci est imposée par l’entreprise.

- Invalidité de 2e ou 3eme catégorie. Voir l’article 341-4 de la Sécurité sociale pour les critères exactes.

- Faillite de l’entreprise du souscripteur de l’assurance-vie ou de son conjoint.

5.2 Fiscalité en cas de décès

Dans un premier temps, vous devrez dans tous les cas vous soumettre au paiement des prélèvements sociaux de 17,2 % sur les plus-values.

Ensuite il existe certains cas spécifiques:

- Si le souscripteur décède et que son conjoint marié ou pacsé est désigné comme bénéficiaire sur le contrat d’assurance-vie, celui-ci sera totalement exonéré de droits de successions. Ceci est vrai depuis la loi TEPA de août 2007.

- Dans de très rares occasions, il y aura également exonération totale si le bénéficiaire désigné est le frère ou la sœur du souscripteur et respecte 3 conditions très rares. En effet, le bénéficiaire doit avoir plus de 50 ans ou être infirme, il doit être célibataire, veuf.ve, divorcé.e ou séparé.e de corp, et surtout doit avoir vécu avec le défunt sur les 5 dernières années.

- Si aucun bénéficiaire est désigné dans le contrat (nous vous recommandons bien évidemment de toujours désigner un bénéficiaire), le montant du contrat sera pris comme partie intégrante de la succession et sera donc soumis aux droits et impôts de successions habituels.

Pour les autres cas :

5.2.1 Contrat Assurance-vie souscrit après le 13 octobre 1998

| Versements | Fiscalité |

|---|---|

| Avant 70 ans | Sur la somme totale du contrat (versements + intérêts) : • De 0 € à 152 500 € par bénéficiaire : exonération d'impôts • De 152 500€ à 852 500 € : taux forfaitaire de 20% • Au delà de 852 500 € : taux forfaitaire de 31,25% |

| Après 70 ans | Exonération des intérêts et plus-values. Sur les versements : • De 0 € à 30 500 € tous bénéficiaires confondus : exonération d'impôts • Au-delà de 30 500 € : imposition classique aux droits de succession (selon les liens de parenté) |

6. L'assurance vie dans l'épargne française & acteurs

Nous vous le disions en début d’article, l’assurance vie est actuellement le produit d’épargne préféré des français. Selon la FFA (Fédération Français de l’assurance), en 2020 les encours des différents contrats totalisaient 1 789 milliards d’euros sous gestion (23 % en Unités de Comptes), contre 1 783 milliards en 2019. Selon la Banque de France, c’est plutôt 2 085 milliards d’euros d’encours en 2019, avec 81 % en fonds euros et 19 % en Unités de Comptes. Toujours selon la BdF, le patrimoine financier des français étant de 5 437 milliards fin 2019, cela représente donc 38 % du patrimoine financier des français, loin devant le livret A (298 milliards en 2019) ou le PEA (96 milliards).

Les 10 principaux acteurs à se répartir le marché en 2019 sont :

- CNP Assurances : 271,7 milliards d’encours (15,8% du marché français)

- Crédit Agricole Assurances : 263,5 milliards d’encours (15,3%), comprenant le contrat Linxea Spirit 2

- Axa France Assurance : 138,0 milliards d’encours (8,0%)

- Crédit Mutuel : 137,0 milliards d’encours (8,0%), comprenant le contrat Linxea Avenir

- BNP Paribas Cardif : 135,2 milliards d’encours (7,9%)

- Société Générale : 109,5 milliards d’encours (6,4%)

- Generali : 91,4 milliards d’encours (5,3%), comprenant le contrat Linxea Vie

- Aviva : 79,0 milliards d’encours (4,6%), comprenant le contrat Linxea Zen

- AG2R La Mondiale : 73,0 milliards d’encours (4,2%)

- Allianz : 71,7 milliards d’encours (4,2%)

Le reste des acteurs se partagent les 352 milliards restants, auxquels il faut ajouter 60,6 milliards de Provisions pour Participation aux Bénéfices (PPB) pour retomber sur les 1 783 milliards de 2019.

Source : analyse par Graine d’investisseur, sur la base du rapport « Assurances de personnes : données clés 2019 » de la FFA

à savoir

Dernières informations utiles

- Il existe plus de 150 assurances vie différentes en France. Ainsi il est important de prendre le temps de choisir la meilleure assurance vie. Ceci implique une assurance vie en ligne pour avoir le moins de frais de gestion et de versement possible (0% pour les frais de versement)

- L’avantage fiscal optimal intervient au bout de 8 ans. Cependant, votre capital n’est pas bloqué et vous pouvez le retirer à tout moment, sauf si vous avez investi sur des produits peu liquides.

- Il faut donc ouvrir le plus tôt possible une bonne assurance vie même avec le minimum (100 €). Ceci afin de afin de « prendre date » et de pouvoir investir dans le futur avec des intérêts non-taxés

- Il est possible et même recommandé d’avoir plusieurs assurances vies. Les raisons peuvent être diverses : choix de produits, désignation de bénéficiaires différents par contrat, ou en raisons des performances futures des fonds. Il est souhaitable de ne pas placer plus de 70 000€ par assurance vie. En effet la garantie de l’état s’arrête à ce plafond

- De part son aspect multi-support, vous avez de grande chance de trouver l’assurance vie qui correspond à vos besoins : gestion pilotée ou gestion libre, mobilier ou immobilier, etc.

- L'assurance vie permet comme on l'a vu de défiscaliser 4 600 € d'intérêts par an par personne. Grâce à cela, il est à l’heure actuelle avec le PEA, le meilleur produit d’épargne en France

- Vous ne pouvez pas transférer une assurance-vie entre deux courtiers

7. Questions fréquentes

Vaut-il mieux souscrire à une assurance vie ou à un PEA ?

Choix produits. Le PEA (Plan d’Epargne Action) permet seulement de souscrire à des produits financiers de types fonds ou titres vifs (actions ou obligations). L’assurance vie elle offre un choix plus large. Elle permet d’investir dans des fonds euros garantis ou quasi-garantis, dans de l’immobilier papier (SCPI, OCI, et autres), ou accéder à la gestion pilotée, voir investir dans des fonds de Private Equity. Pour ce dernier, il est généralement plus intéressant fiscalement de passer par des FCPI ou FIP dans le cadre français.

Frais. En cas d’investissements en ETFs, le PEA s’avère plus avantageux. En effet les frais de transactions sur un PEA à long terme seront plus faible que les frais de gestion en Unités de Compte d’un contrat d’Assurance Vie. Ainsi pour un PEA Bourse Direct, les frais seront de 0,99 € pour une transaction inférieure à 500€, 1,90 € entre 500 € et 1 000 €, etc. Chez Linxea les frais de gestion seront de 0,60 % tous les ans. Rapidement, les frais générés par l’assurance vie dépasseront les frais de transactions du PEA.

Fiscalité. A l’heure actuelle, le PEA est plus avantageux au niveau fiscal. Les taxes limitées aux seuls prélèvements sociaux s’appliquent au bout de 5 ans (vs 8 ans pour l’assurance vie). De plus il n’y a pas de limite d’abattement de 4 600 € et depuis la loi pacte de 2018, un retrait du PEA n’amène pas la fermeture de celui-ci.

Même si a priori le PEA l’emporte, les modalités et les lois peuvent évoluer dans le futur. Ainsi nous vous recommandons si possible de contractualiser les deux types de contrat d’épargne.

Est-il possible de souscrire à plusieurs assurances vie?

Oui c’est possible et même recommandé dans certains cas. Par exemple pour s’assurer de bénéficier des garantis d’état limitée sur les fonds euros à 70 000 €. Cela peut également s’avérer utile pour accéder à des produits de deux assurances vie différentes, ou si vous souhaitez désigner des bénéficiaires différents pour chaque assurance vie.

Pourquoi souscrire à une assurance vie ?

Les raisons d’épargner peuvent être multiples. Vous pouvez vouloir vous constituer une épargne, vous créer un complément de revenu, ou réaliser un projet d’achat immobilier. Vous pouvez également vouloir vous constituer une retraite complémentaire.

L’assurance vie permet également de protéger sa famille. Ceci grâce à une fiscalité réduite en cas de décès pour le ou les bénéficiaire(s) défini(s) pour chaque contrat d’assurance vie.

Bonjour,

Je voulais savoir si vous aviez une liste d’ETF ISR à recommander sur Linxea?

Merci,

Romain

Bonjour Romain,

Merci beaucoup pour votre commentaire.

Vous retrouver une telle selection d’ETF ISG / ISR sur cette page : Guide ETF.

Cordialement,

Graine d’investisseur

Bonjour,

Quels conseils que vous pouvez donné a un débutant dans le choix d’une assurance vie ?