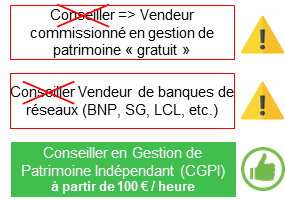

Prenez garde aux conseillers en patrimoine « gratuits ». Ceux-ci se rémunèrent au travers de commissions sur les produits que vous contractualiser par leur intermédiaire. Ils sont soumis à certaines réglementations (MiFid II, etc.) et ne peuvent pas proposer des investissements en contradiction avec votre profil d’investisseur. Malgré tout, ils vous pousseront des produits (immobilier PINEL, Assurance-vie, etc.) peu performants, ou leurs commissions sont importantes, et/ou des produits avec des frais bien plus élevés que ce que vous pouvez trouver en ligne.

Cela est différent d’un « vrai » Conseiller en Gestion de Patrimoine Indépendant (CGPI). Ce dernier est rémunéré à l’heure (à partir de 100 € / heure) et est 100% indépendant. Il vous proposera des produits correspondants exactement à vos besoins et les plus performants, sans avoir en arrière pensée les commissions qu’il pourrait toucher. En France, peu de personnes semblent encore prêtes à adopter ce modèle, c’est pourtant ce vers quoi tendent les nouvelles réglementations.

Même chose avec les « conseillers » des grandes banques de réseaux (Société Générale, LCL, etc.). Là encore, ceux-ci sont davantage des vendeurs qui vous ne conseillerons jamais de migrer sur Boursorama par exemple. Ils vous pousseront leurs assurance-vie maison avec des frais d’entrée de 3% (vs 0% en ligne) et des performances en deçà de ce que vous pouvez avoir sur Linxea par exemple.

C’est également le cas sur internet où certains avis peuvent être biaisés. Vous devrez donc tout le temps vous faire votre propre avis et effectuer une analyse et une comparaison minutieuse.