Ce nouveau guide du PEA (Plan Épargne en Actions) vient démystifier la complexité de l’investissement en bourse. Nous présenterons ici le fonctionnement du produit PEA et l’intérêt à investir au long terme dans des actions en « bon père de famille ». Le PEA fait mieux que l’Assurance-vie niveau fiscalité avec des avantages dès 5 ans après son ouverture, et niveau frais avec des coûts de transactions qui se révèlent plus faibles au long terme pour le PEA que les frais annuels de gestion de l’Assurance-Vie. Vous pourrez ensuite passer à notre comparatif des brokers et aux exemples d’allocations PEA (choix des produits au sein d’un PEA).

1. Fiche Produit

Objectifs

- Constituer un patrimoine

Notes

à venir…

Caractéristiques

- Investissement minimum : 1 €

-

Investissement maximum :

Versements limités à 150 000 € par personne(mais votre PEA peut monter jusqu'à bien plus avec l'accumulation de plus-values)

-

Durée : conseillé minimum 5 ans

(s’applique à la date d’ouverture du contrat)

- Frais : frais de transactions ou d'achat / vente (0 € minimum pour Fortuneo), autres frais de tenue de comptes et autres souvent nulles pour les meilleurs PEA.

- Disponibilité du capital : immédiat

- Nombre de contrat: limité à 1 par personne

2. Présentation et explication des concepts du PEA

01.

Produit d'épargne et classes d'actifs

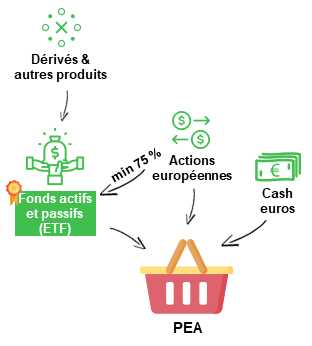

Le PEA (Plan Épargne en Actions) est un support et un contrat vous permettant d’investir en bourse. Comme son nom l’indique, on peut investir en direct dans des actions comme Michelin, LVMH, ou autres. On peut également investir de façon indirecte dans des portefeuilles contenants eux-mêmes des actions, appelés fonds actifs ou fonds passifs (aussi nommés ETFs ou trackers). Ces ETFs ont un énorme avantage car ils permettent de diversifier le risque dans plusieurs actions et se à moindre frais (0,3 % en moyenne vs 1,5 % pour les fonds actifs).

D’un premier abord, le PEA est similaire à un Compte-Titre Ordinaire (CTO) permettant d’investir en bourse. Néanmoins, le PEA a un énorme avantage fiscal sur le CTO. Celui-ci apparait au bout de 5 ans et permet de payer seulement 17,2 % de taxes vs 30 % pour un CTO classique (voir chapitre 3). En contrepartie, les investissements dans un PEA doivent théoriquement se limiter aux entreprises françaises et européennes. D’autre part, il n’est pas possible d’utiliser le SRD (effet de levier), de vendre à découvert (short) ou d’investir dans des produits dérivés. Ces limitations sont dues à l’essence même du produit qui existe afin d’inciter les particuliers à aider au financement de l’économie réelle et locale.

Cependant, les fonds dans lesquels vous pouvez investir, peuvent eux contracter des produits dérivés. Grâce à ces instruments complexes, par un tour de passe-passe, certains ETFs proposent une exposition à des indices Américains ou Japonais, levant ainsi la contrainte de diversification géographique uniquement Européenne. Par cette même mécanique, certains fonds proposent également une exposition obligataire (crédits des entreprises).

02.

Dépôts, gains et retraits

Les étapes de l’investissement dans un PEA sont :

- Ouverture du compte PEA & versement initial

- Choix de l’allocation (répartition) du portefeuille & investissements (achats) d’actions et/ou de fonds / ETFs

- Certains contrats de PEA, proposent ensuite des versements programmés, par exemple mensuels, bien que cela reste encore assez rare.

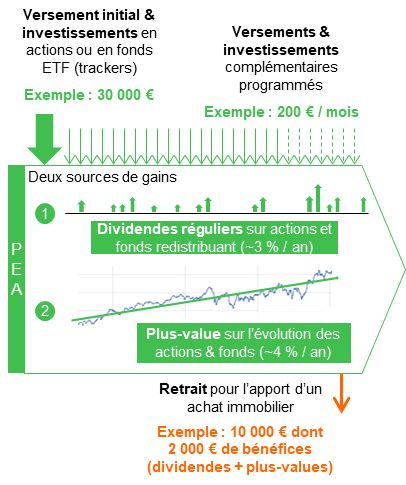

- Gains issues des investissements

- Dividendes : les entreprises payent de façon régulière, en général tous les 6 mois ou tous les ans, un dividende pour chaque action en portefeuille. Cela s’applique aux actions ainsi qu’aux fonds / ETFs « redistributifs », c’est à dire payant des dividendes, en opposition des fonds dits capitalisant, qui réinvestissent les dividendes.

- Plus-values : l’évolution du cours de bourse journalier des actions et des fonds / ETF entraine des plus-ou-moins values dits « latents ». Ceux-ci se matérialisent en plus-ou-moins values « réalisés » lors de la revente.

- Ventes et retraits du contrat : vous pouvez réaliser une vente partielle ou totale des titres détenus dans votre contrat. Lors d’un retrait, il faut distinguer entre l’argent venant du capital de départ et celui venant de bénéfices, eux-mêmes issus de dividendes ou de plus-value réalisées.

- Déclaration & paiement des impôts sur les bénéfices. Si vous avez effectué des retraits du contrat dans l’année, vous devez déclarer les sommes issues des bénéfices. En général, ceci est remonté automatiquement par la banque ou le broker au fisc français.

03.

Acteurs proposant le PEA

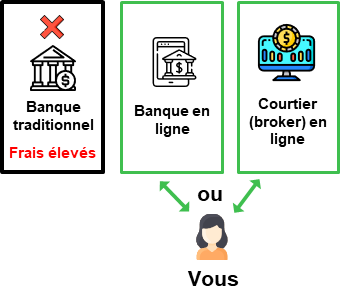

Le PEA est proposé par :

- Les banques traditionnelles : comme pour le reste des produits, les frais sont très élevés

- Les banques en lignes

- Les courtiers spécialisés (brokers en anglais)

Chez Graine d’investisseur, nous vous conseillons actuellement les Fortuneo (voir ici le comparatif). Malheureusement Degiro et Trade Republic, qui proposent des frais de courtage très faibles et de bonnes interfaces, ne propose toujours pas de PEA. Ceux-ci annoncent que le produit est en développement et qui sortira courant 2022, mais cela est le cas depuis plusieurs années pour Degiro.

3. Explication Fiscalité PEA

Nous allons voir que la fiscalité du PEA est très avantageuse.

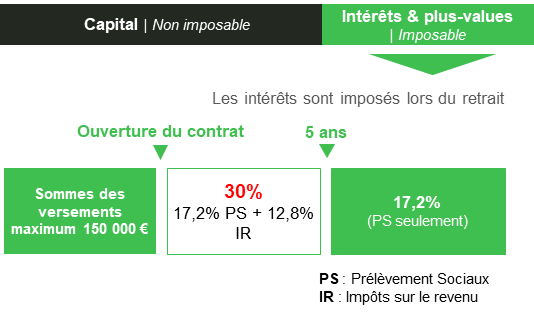

En bourse, les bénéfices sont constitués de deux éléments : les intérêts (dividendes annuels des actions) et les plus-values (différences entre le prix d’achat et le prix de vente). En ce qui concerne le PEA, ces bénéfices sont taxés uniquement lors des retraits. Ainsi, contrairement à un Compte-Titre Ordinaire (CTO), vous ne déclarez pas d’impôts au fils de l’eau tous les ans, mais bien à la fin quand vous sortez des liquidités du contrat. Cela constitue un premier avantage en permettant de capitaliser / réinvestir entièrement les bénéfices des années passées, sans soustraire les impôts annuels que vous auriez payés sur un CTO.

Le deuxième avantage est sur le taux d’imposition. 5 ans après l’ouverture du contrat, vous ne payerez plus que 17,2 % d’impôts sur les bénéfices (intérêts + plus-values). Avant ces 5 ans, c’est la flat tax qui s’applique avec un taux de 30 %, comme sur un Compte-Titre Ordinaire (CTO).

La loi Pacte de 2019 a amené un changement significatif. Précédemment, vous deviez clôturer votre PEA si vous souhaitiez effectuer des retraits. Si vous souhaitiez continuer à placer une partie de votre épargne, vous deviez donc rouvrir un nouveau contrat et attendre une nouvelle fois 5 ans pour obtenir une réduction fiscale. Ce n’est désormais plus le cas et on peut entrer et sortir comme on le souhaite d’un PEA. Il faut donc ouvrir dès que possible un tel contrat, ce qui est possible dès 1 €, afin d’atteindre ces 5 années.

Malgré cela, le PEA et l’investissement en actions reste malheureusement encore trop peu connu des français.

Nous allons prendre un exemple pour expliquer la fiscalité du PEA :

- Héloïse ouvre un PEA en janvier 2022, avec un premier versement de 50 000 €. Elle investit entièrement en ETFs actions capitalisant (voir exemples d’allocations PEA)

- Tous les ans, elle ajoute 10 000 € sur le compte, qu’elle investit encore uniquement en ETF actions.

- Au bout de 5 ans et 1 mois, en février 2027, elle souhaite retirer la moitié de l’argent placé pour s’acheter un appartement à Paris :

- Elle a versé depuis le début du contrat 110 000 € (50 000 € + 5 * 10 000 €)

- En plus de ces versements, ses placements lui ont rapporté un bénéfice supplémentaire de 31 500 €, soit un rendement brut de 7 % par an en moyenne. Cela correspond environ au rendement moyen des actions sur les 40 dernières années. Elle a donc un total de 131 500 € sur son compte. Elle vend 70 000 € d’ETFs et effectue un virement de la même somme.

- De ces 70 000 €, 16 770 € ((70 000 * 31 500) / 131 500) viennent de bénéfices. Elle doit donc payer en 2028 pour les impôts de 2027, 2 884 € d’impôts (16 770 € * 17,2 %). Son investissement aura donc eu un rendement net d’impôts de 5,8 %.

- Il faut ajouter à cela quelques frais de transactions, donc on peut estimer un rendement net total de 5,7 % !

N’hésitez pas à poser vos questions en commentaires si ce n’est pas clair.

4. Exemple de passage d'ordre sur PEA Bourse Direct (à venir)

5. Gestion pilotée (vs gestion libre)

Depuis peu, certains acteurs comme Yomoni propose une gestion pilotée en PEA. Cela signifie que vous n’avez pas à vous même rechercher les produits sur lesquels vous souhaiter investir. En effet, moyennement quelques frais supplémentaires (0,6 % / an pour Yomoni), on le fait pour vous. Cette allocation est réalisée sur la base d’un questionnaire. Un robot-advisor analyse ensuite votre situation et vous propose le portefeuille jugé le plus adéquat. Dans le cas de Yomoni, les investissements sont faits sur des ETFs (fonds passifs / trackers).

à savoir

Dernières informations utiles

- Il y a environ une centaine de contrat de PEA disponibles. Les frais, le nombre de fonds / d'ETFs disponibles et l'interface utilisateur sont les trois critères principaux à regarder pour choisir son contrat.

- L’avantage fiscal optimal intervient au bout de 5 ans. Cependant, votre capital n’est pas bloqué et vous pouvez le retirer à tout moment, sauf exception de certains fonds peu liquides.

- Il est possible de transférer un PEA ! C'est même assez facile en pratique. Souvent des frais sont demandés par la banque que l'on souhaite quitter, mais la nouvelle banque peut couvrir ces frais. C'est par exemple le cas chez Bourse Direct jusqu'à 200 € de frais.

- Vous l'aurez compris, l'avantage du PEA est dans sa fiscalité à partir de 5 ans de détention. Il faut donc ouvrir le plus tôt possible un bon PEA pour "prendre date". Si besoin, vous pourrez changer par la suite et transférer votre contrat ailleurs.

- Il n'est pas possible d'ouvrir un PEA lorsque votre foyer fiscal est à l'étranger. Par contre il est possible d'ouvrir un PEA avant votre départ de France et de le conserver ensuite.

- Le PEA-PME est un nouveau produit qui peut venir en complément du PEA. Ce contrat est limité aux PME Européennes et le montant de versements maximum est ici de 225 000 €, pour un montant maximum combiné PEA / PEA PME également de 225 000 € en 2022.

- Pour aller plus loin, consultez la page wikipedia du PEA très complète

6. Questions fréquentes

Pourquoi souscrire à un PEA ?

Chez Graine d’investisseur, nous considérons le PEA tout simplement comme le produit d’investissement le plus intéressant à l’heure actuelle. Son seul défaut serait sa limitation de 150 000 € de versements, ce qui fait que la plupart des personnes fortunées ont un PEA saturé. Cependant cela ne devrait pas être un « problème » au début de votre parcours de jeune investisseur ;).

Le PEA est plus intéressant que l’assurance-vie sur deux aspects :

- Les frais : pas de frais annuel sur un PEA, seulement des frais de transactions, vs frais annuel de gestion de minimum 0,5 % pour une assurance vie

- Fiscalité : la fiscalité avantageuse du PEA d’applique dès 5 ans (vs 8 ans pour l’assurance-vie) et le PEA n’a pas la limite des 4 600 € / an

Au niveau du choix des produits, si a priori l’avantage revient à l’assurance-vie, cette différence s’efface peu à peu. En effet certains PEA permettent désormais de répliquer des indices actions hors Europe, voir des indices obligataires, à l’aide de produits dérivés et par des montages financiers.

Est-il compliqué de souscrire à un PEA ?

Depuis que certains acteurs comme Bourse Direct propose une ouverture de compte 100% en ligne, l’ouverture d’un PEA est très simple. Le plus compliqué est de devoir choisir les « produits » dans lesquelles vous souhaitez investir. C’est pourquoi nous avons mis à votre disposition chez Graine d’investisseur des allocations d’exemples, en fonction du risque auquel vous souhaitez vous exposer.

Comme toujours, nous recommandons des fonds ETF (trackers), pour leurs très faibles frais de gestion annuels et leurs bonnes diversifications des risques. Cette recommandation est appuyée par de nombreuses études récentes, qui démontrent que la gestion active ne fait pas mieux qu’une gestion passive dans 97 % des cas.

Quel est le rendement d'un PEA ? A quelle horizon minimum dois-je investir ?

Cela dépend des produits dans lesquels vous investissez. De façon générale, le rendement d’un PEA sera proche du rendement et du risque des actions, soit entre – 30 % et + 40 % par an, avec en moyenne +7 %. Cela représente donc un investissement risqué, et il n’est à considérer que pour un investissement long terme (minimum 5 ans).

Nous vous invitons à consulter ici notre article sur les classes d’actifs et leurs rendements, et à vous rendre sur notre cartographie rendements / risques / taille.

J’aimerais avoir plus d’information sur la graine d’investisseurs